云从科技,历经两轮问询,期间因科创板政策收紧,一度中止上市,后于2021年7月21日顺利过会。

AI四小龙风云君已经写了商汤科技、依图科技、旷视科技三家,上市值风云APP搜索:

云从科技是“AI四小龙”成立最晚的一家,实际控制人为周曦,通过常州云从持有23.32%的股权。

由于云从科技专门在2020年9月设置了特别表决权结构:A类股份享受6票表决权,B类股份享有1票表决权,而控股股东常州云从是A类股,因此周曦实际的投票权升上为64.60%,拥有公司的绝对控制权。

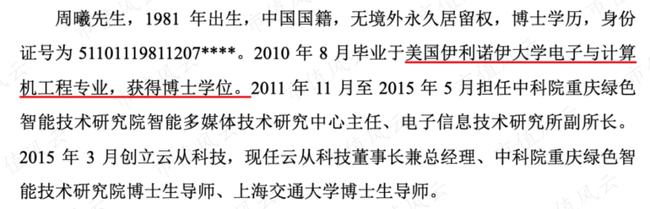

周曦本科和研究生是中科大电子科学与技术系就读的,博士在美国伊利伊诺伊大学,之后任职中科院重庆绿色智能技术研究院,如今是上海交大的博导。

除周曦之外,云从科技还有两位核心技术人员——李继伟和姜迅,其中李继伟也是中科大电子科学与技术专业硕士毕业的,现在是公司的副总经理、感知研究院院长。

中科大可以说是AI届的黄埔军校了:科大讯飞创始人刘庆峰、寒武纪创始人陈天石和陈云霁两兄弟、商汤科技创始人汤晓鸥等等,都是从中科大毕业的。

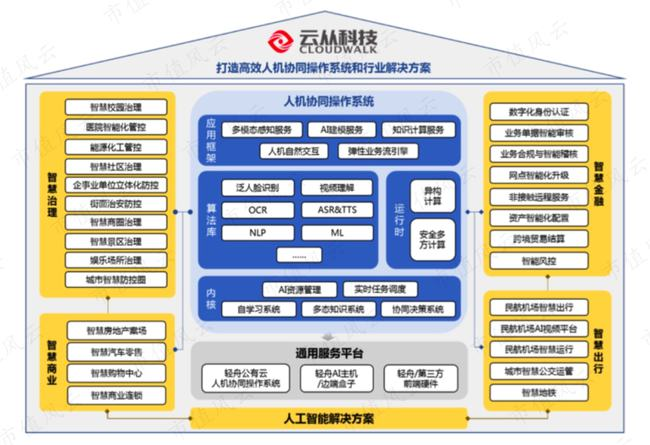

(1)人机协同操作系统,这是人工智能软件平台,也是云从科技最核心的业务;(2)人工智能解决方案,针对下游不同行业的应用,有软件,也有硬件。

云从科技的收入占比中,人工智能解决方案是最多的:2020年营业收入为7.51亿,其中人机协同操作系统为2.37亿,人工智能解决方案为5.15亿,占比68.50%。

人机协同操作系统是软件系统,里面有基础操作系统(云平台、生物识别系统等)、核心组件(人脸识别等)、应用产品(人脸识别系统、OCR识别软件、活体检测软件等)。

人工智能解决方案,主要是做工程项目,将人机协同操作系统和AIoT硬件设备应用到下游行业,主要有智慧治理、智慧金融、智慧出行、智慧商业四个领域。

(1)智慧治理就是城市管理,帮助各类用户实现社区场景的精细化治理,助力城市治理升级。

云从科技2018年-2020年智慧治理业务收入最多,收入占比分别为75%、60%、57%,其次是智慧金融。

这说明AI四小龙都很相似,甚至海康威视、大华股份,都摆脱不了主要客户是政府和企事业单位的特性。

云从科技2017年收入只有0.65亿,2018年为4.84亿,2019年为8.07亿,可谓突飞猛进。

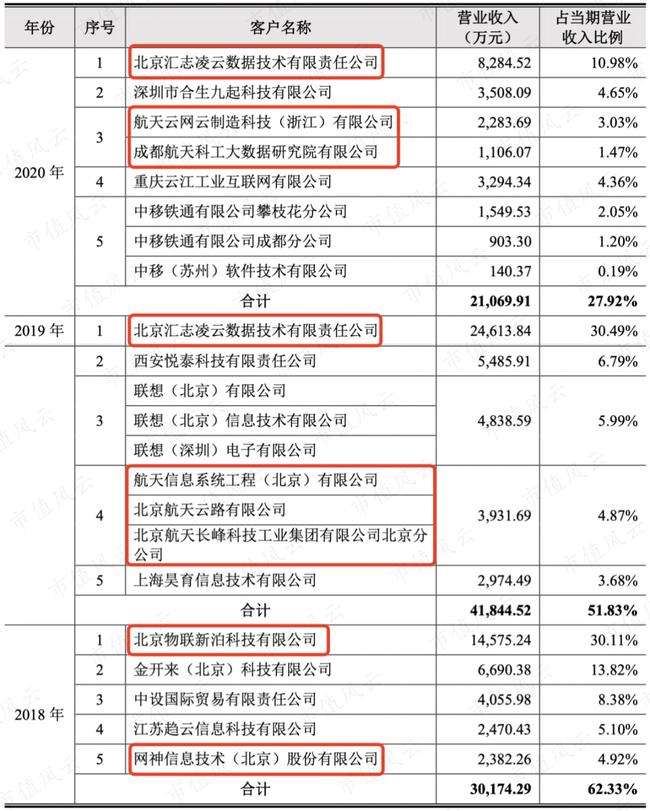

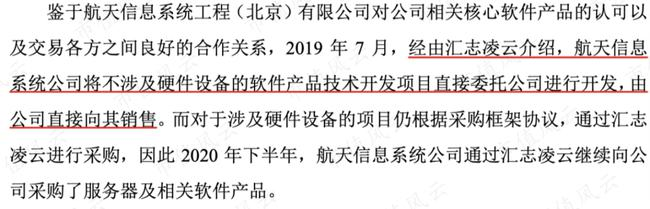

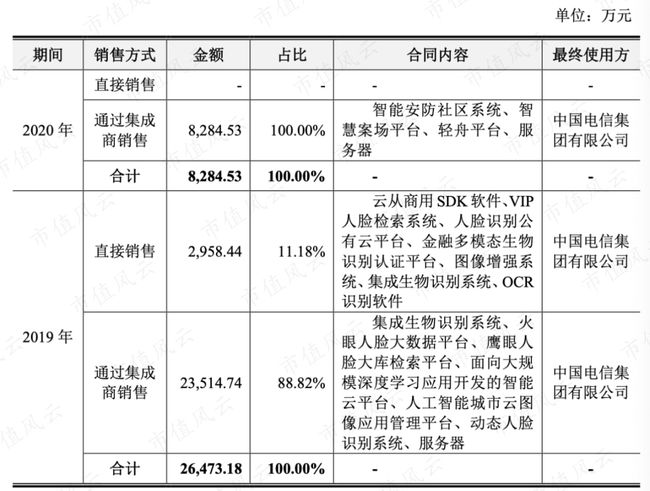

2018年-2020年前五大客户如下图。红色方框圈起来的都与航天信息系统工程(北京)有限公司(简称“北京航天信息”)有关,其中北京航天信息是上市公司航天信息(600271.SH)全资子公司。

2018年第一大客户物联新泊和第五大客户网神信息最终客户其实是北京航天信息,而2019年和2020年的第一大客户最终客户也是北京航天信息,另外2019年第四大客户和2020年第三大客户是北京航天信息关联方。

也就是说,云从科技的客户其实是北京航天信息作为集成商外包出去的,云从科技就是外包公司的外包公司……

而且北京航天信息的最终客户是中国电信。2019年12月航天信息(600271.SH)中标了统谈分签类IT设备(2018年)集中采购项目,航天信息是系统集成商。

云从科技2018年-2020年合计销售给北京航天信息的有关收入分别为1.5亿、2.65亿、1.16亿,占当期营业收入比例为31%、33%、15%,客户集中度还是蛮高的。

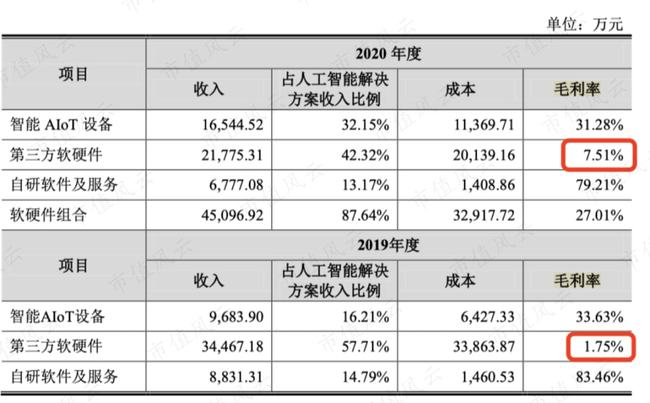

另外,由于云从科技的优势在于算法,即软件领域,涉及到硬件需要找他人,而人工智能解决方案绝大部分是软硬件结合。

云从科技只是对软硬件产品做测试、调整和适配,即组装商的作用,绝大部分软硬件材料还是需要借外购第三方软硬件以及代工智能AIoT设备。

第三方软硬件的毛利率是极低的:2018年为2.06%,2019年为1.75%,2020年好一点,为7.51%。

这拉低了云从科技的毛利率,2018年-2020年整个公司的毛利率分别为21.70%、40.89%、43.46%。

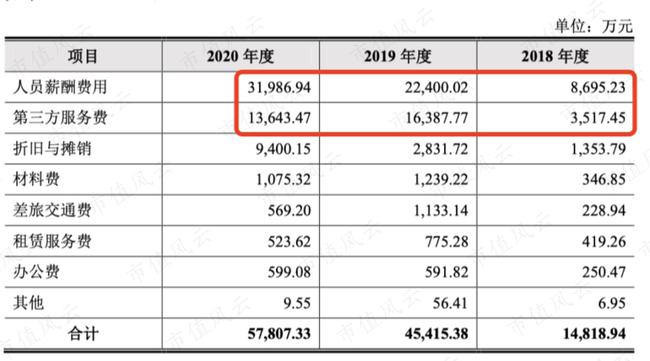

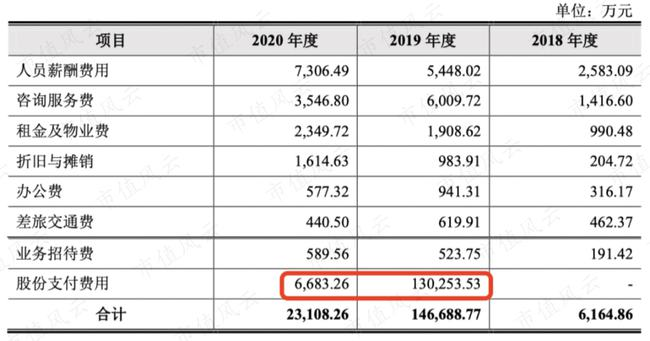

这带来的员工薪酬支付压力也是巨大的,再加上第三方服务费,造成研发费用过高。

如果AI算法公司没有芯片,则相当于丧失了算力,外购成本十分之高,软硬件也不匹配。

风云君认为,算力也是AI行业最重要的要素,做人工智能芯片是算法公司必须要走的路,否则没有竞争力!

商汤科技最牛逼的地方就是超算中心,即靠机器低成本、大规模地生产算法。2020年1月首次成功完成流片,截至2021年6月31日,已经量产并使用了1.1万个AI专用算力芯片。

而依图科技合并了熠知电子已有人工智能芯片——求索芯片,2020年4月起也开始自主研发人工智能芯片。

由于芯片设计成果未达预期,且EDA软件和生产流片遭遇限制,云从科技终止了“人工智能SOC芯片研制及结合高准确度人脸识别技术的产业化应用”的项目。

而且2020年5月被美国商务部列入“实体清单”,未来芯片和服务器的采购可能会受到一定限制。

不过是原有的业务上升级。其中“轻舟平台”在人机协同操作系统的基础上增加了运用较为普遍的场景化应用集和中间件,如出入口应用集(含标准的考勤、会议、访客、门禁功能模块)。

另外,风云君注意到,云从科技研发人员居然还有专科生及以下,难道这个行业门槛很低吗?

人工智能行业是竞争比较激烈的,假如云从科技没有人工智能SoC芯片,未来很难在行业立足,可能落后于其他三家。

原来依图科技收入比较少,以2020年中的收入对比,依图科技已经明显超过云从科技。

根据云从科技募集资金37.5亿,估值测算为375亿,依图科技募集资金是75亿,估值测算为500亿,云从科技市值也低于依图科技,更不用说商汤科技的120亿美元。

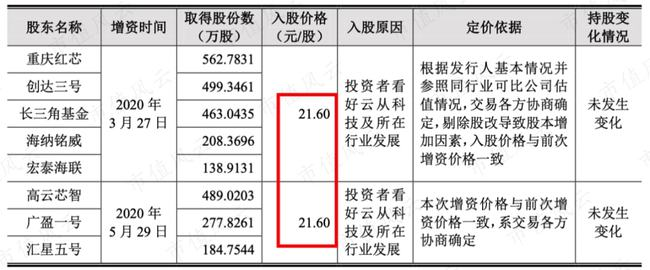

根据最近一年新增入股的价格来看,2020年投后估值是136亿左右,盈利也有两三倍提升。

这次云从科技选择科创板上市的标准是:低于人民币50亿元,且最近一年营业收入不低于人民币5亿元。

云从科技相当于软件公司,必然是轻资产公司,固定资产只占总资产的7.3%,固定资产也主要是办公用的电子设备居多。

但应收账款比例较高,2018年-2020年底应收账款余额分别为2.23亿、3.08亿、5.23亿,占当期营业收入比例为46.06%、38.19%、69.36%。

同时,为了促进销售,给客户试用的产品余额分别为1287万、2788万和4306万,相应计提了46万、1377万、2472万减值。

加上经营亏损,所以未分配利润是负的,2019年和2020年未分配利润分别为-7.37亿、-14.35亿。

2020年营业收入为7.54亿,相对2019年的8.07亿同比减少了6.5%,云从科技解释是受疫情影响。

2021年上半年营业收入为4.54亿,同比增长105%,其中人工智能解决方案业务收入较上年同期增长247%,主要原因是人工智能新基建相关项目在手订单顺利执行。

没有芯片,云从科技只能是做软件相关的外包或者接一些软硬件结合的解决方案项目,竞争激烈、成本高昂、盈利无望……,这日子何时是个头啊?云开全站Kaiyun平台云开全站Kaiyun平台

业务咨询

扫码,关注我们