福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

在这场从数字化向数智化跃迁的历史进程中,信息技术服务行业正以其强大的连接能力、赋能效应和渗透特性,持续推动基础设施云化、业务应用智能化、产品服务生态化转型。

近年来,随着全球数字化转型浪潮席卷而来,信息技术服务行业已然从昔日的幕后配角跃升为驱动经济增长的核心引擎。当传统硬件采购正在让位于以智能为中心的软件投资,当企业从要不要上云转向如何用好智能体,一个规模庞大、结构深刻重塑的产业新格局正在加速成形。

在这场从数字化向数智化跃迁的历史进程中,信息技术服务行业正以其强大的连接能力、赋能效应和渗透特性,持续推动基础设施云化、业务应用智能化、产品服务生态化转型。然而,行业在高速成长的同时,利润增速放缓、中小企业生存承压、核心技术短板犹存等深层矛盾也不容回避。

信息技术服务行业当前正处于成熟与变革并存的关键阶段。从政策环境看,国家密集出台了一系列精准赋能的政策文件,聚焦算力优化、服务外包升级及中小企业数字化赋能,全方位支撑新型工业化建设。2026年上半年发布的《人工智能+信息通信创新发展实施意见》,更是首次从国家层面明确了智能体的核心定义,为行业高质量发展划定了安全底线与创新空间。政策系统性地梳理了涵盖科学研究、产业发展、民生福祉及社会治理等多方向的典型应用场景,同时针对数据主权、决策可回溯性及执行权限分级等核心问题,确立了审慎稳妥的治理框架。

从产业结构看,行业正经历从以产品为中心向以服务为中心的深层转变。信息技术服务收入已占全行业收入比重近七成,云计算、大数据服务成为市场增长的重要动能,集成电路设计、电子商务平台技术服务等细分领域同样保持强劲势头。这种结构变迁的背后,是企业用户需求从基于信息系统的基础构建,转向基于自身业务发展构建应用的根本性转变——信息化、智能化、定制化已成为需求端的三大关键词。

从区域格局看,东部地区依然是行业发展的绝对主力,京津冀和长三角两大区域软件业务收入在全国的占比合计超过半数,北京、上海的增速尤为亮眼,体现出一线城市在智能技术与数字化转型方面的先发优势。广东、江苏、山东紧随其后,其中山东信息技术产业收入已突破两万亿元大关,人工智能核心产业营收保持高速增长,骨干企业超过千家,累计开发百余个垂直专用大模型,实现制造业全覆盖,形成了极具特色的区域产业集群。西南、西北地区虽然体量较小,但增速高于全国平均水平,需求释放潜力正在加速兑现。

行业内部的分化正在加剧。一方面,龙头企业凭借技术与资金优势加速转型升级,业务发展良好;另一方面,大量中小企业在成本上升、项目价格竞争加剧的环境下生存前景不容乐观。高毛利与低净利的背离现象普遍存在——网络安全板块高毛利低盈利、SaaS高毛利低净利的投入期特征依然明显,医疗IT和工业软件等板块仍面临不同程度的压力。这种分化提示行业已从普惠式增长进入结构性优化阶段。

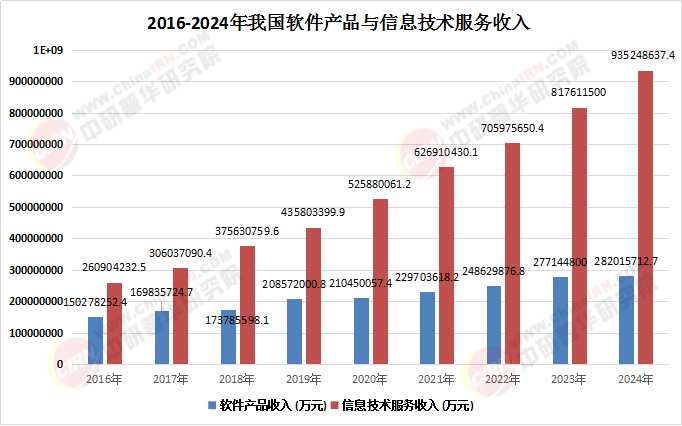

信息技术服务行业的市场规模,正以令人瞩目的速度持续攀升。根据数据显示,2024年我国软件产品收入达282015712.7万元,信息技术服务收入为935248637.4万元。从整体态云开全站Kaiyun平台势看,2026年上半年软件业务收入保持稳健增长,利润总额虽增势有所放缓,但软件业务出口却保持两位数增长,折射出行业在复杂外部环境下的强劲韧性与全球竞争力。这种收入稳、利润缓、出口强的组合特征,恰恰说明我国信息技术服务业正在更深程度嵌入全球数字经济分工体系。

从细分领域看,运行维护依然是份额占比最高的赛道,依托用户已部署的存量市场及云开全站Kaiyun平台正加紧部署的智能增量市场,其规模持续扩大。信息系统集成市场规模同样稳步提升,云计算、大数据服务、集成电路设计等新兴领域全面开花。特别值得一提的是,人工智能服务市场正迎来爆发式增长,智能体逐步取代传统运维人员,实现自动化部署、配置和监控,基于智能技术的预测性维护、智能监控等新业态正在重塑整个行业的服务模式。

根据中研普华产业研究院发布的《2024-2029年中国软件和信息技术服务行业发展现状分析及未来投资战略规划报告》显示:

从出口维度看,软件业务出口的高速增长尤为值得关注。这一增长并非偶然,而是多重因素共振的结果。全球科技产业的投资主线正由通用数字化转向人工智能、云计算、数据中心和软件服务协同发展,全球企业围绕智能模型训练、推理部署、云迁移、数据治理、网络安全、行业应用开发等环节形成了持续性需求。与此同时,数字贸易的扩张显著增强了软件服务的跨境交付能力,我国软件企业已从单纯承接开发外包,向开发+集成+运维+安全+数据服务的综合能力延伸,出口形态更加多元。

从产业预测看,未来数年信息技术服务市场规模将保持两位数的复合增长率。这一预测的底气,来自于下游行业数字化支出的持续加大、中小企业数字化市场空间的进一步释放,以及高附加值服务更快的发展势头。行业正从单纯的规模扩张,转向规模与质量并重的高质量发展新阶段。

展望未来,信息技术服务行业将沿着三条主线持续演进,每一条都指向更深层次的产业变革。

人工智能将从技术概念彻底演变为产业升级的核心驱动力。 如果说过去几年行业的关键词是云计算,那么当前及未来的关键词毫无疑问是人工智能。智能体正在推动信息技术服务从被动响应向主动预判、零接触运营转型。在运维领域,智能工具已成为企业标配,故障诊断准确率与服务流程自动化率持续攀升;在开发领域,生成式智能技术可自动生成知识库文章、工单总结,大幅提升服务效率;在咨询领域,智能风控等新业态正在催生。基于大模型+小模型协同的智能应用,有望突破模型幻觉、事实性错误等瓶颈,加速在实际场景中落地。可以预见,智能体将从数字世界向物理世界延伸,其应用边界将被彻底打开。

产业生态将从项目型出海向平台型出海生态型出海升级。 当前,我国软件业务出口保持两位数增长,但增长好看并不意味着可以忽视压力。全球地缘政治、数据跨境规则、网络安全审查、技术出口管制等不确定因素,都可能影响后续需求和交付成本。下一步,行业必须提升基础软件、工业软件、智能软件、信息安全、数据治理等领域的核心竞争力,推动更多高附加值产品和解决方案走向海外。同时,加强国际化交付、合规服务、本地化运营和生态合作能力,从单一的项目交付转向构建全球化的服务生态。

区域集群化与行业垂直化将成为两大结构性趋势。 从区域看,京津冀、长三角、粤港澳大湾区等国家战略区域将继续引领行业发展,中南、华北、华东三个地区市场份额合计占比将维持在较高水平,而西南、西北地区将以高于整体市场的速度增长。从行业看,金融、互联网、制造业仍是投入最大的三个领域,但能源、电信、政府等领域也在依托行业数字化改造需求实现稳步扩容。与此同时,工业软件、网络安全、医疗IT等板块虽短期承压,但随着信创产业从硬件替代向生态适配跃迁,国产化服务新赛道正在快速崛起,有望成为新的增长极。

此外,绿色化与协同化也将成为不可忽视的发展方向。在全球碳中和目标推动下,绿色计算理念正贯穿行业发展始终,降低能耗、减少排放将成为服务商的核心竞争力之一。而协同创新将取代单打独斗,成为行业发展的主要模式——企业与客户、合作伙伴的协同研发、共同服务,将实现互利共赢的产业新生态。

综上所述,信息技术服务行业正站在一个充满机遇与深层挑战的历史交汇点。在政策精准赋能与技术突破的双重加持下,市场已迎来确定性的规模化扩张,产业结构也在加速优化重塑。从技术驱动场景到场景反哺技术的良性循环已经形成,从规模扩张到价值深耕的转型正在发生。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国软件和信息技术服务行业发展现状分析及未来投资战略规划报告》。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参

业务咨询

扫码,关注我们